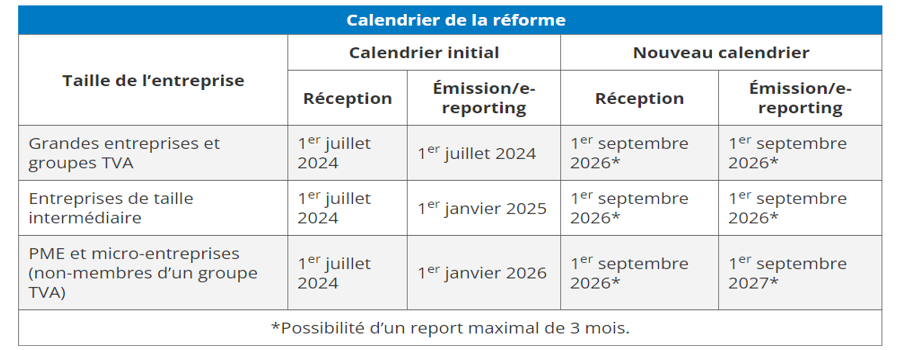

La première partie du projet de loi de finances pour 2024, adoptée à la suite du recours à l’article 49.3 de la Constitution par le gouvernement, contient le nouveau calendrier de déploiement de la réforme de la facturation électronique.

Le ministre de l’Économie, des Finances et de la Souveraineté industrielle et numérique avait annoncé, dans les grandes lignes, le nouveau calendrier de déploiement de la facturation électronique :

La phase de généralisation de la réforme a été précisée dans la première partie du projet de loi de finances pour 2024, adoptée le 19 octobre dernier, à la suite du recours à l’article 49.3 de la Constitution par le gouvernement. Ainsi, deux grandes étapes sont prévues :

Sachant que ces deux échéances pourraient, le cas échéant, être reportées par décret jusqu’à 3 mois, soit une date limite maximale fixée respectivement au 1er décembre 2026 et au 1er décembre 2027.

Les entreprises françaises, assujetties à la TVA, seront en principe tenues de recourir à la facturation électronique pour les transactions qu’elles réalisent entre elles, sur le territoire national. Elles devront également transmettre leurs données de transactions (e-reporting) au titre des opérations qu’elles effectuent à destination des personnes non assujetties (particuliers…) et/ou avec des fournisseurs ou des clients étrangers. Facturation électronique et e-reporting permettront de faire remonter auprès de l’administration fiscale, grâce à des plates-formes de dématérialisation dédiées, les données utiles à ses missions.

Imprimez de gros volumes de documents professionnels de haute qualité tout en réalisant d’importantes économies…...

Mettez à la disposition de vos collaborateurs tous les outils dont ils ont besoin et accélérez la transformation num�…...

Des périphériques multifonctions couleur A3 intelligents et fiables pour un traitement sécurisé et efficace des docu…...

En France, les délais de traitements des factures engendrent des retards de paiement et sont estimés à plus de 20 mil…...